Ubezpieczenie POSAGOWE?

Po co nam ubezpieczenie POSAGOWE?

Nie ma w naszym kraju i nigdy nie było ani mody, ani zrozumienia dla idei tego ubezpieczenia.

A jeszcze do tego, w latach osiemdziesiątych, ówczesne PZU po raz pierwszy po II wojnie zaczęło sprzedaż takiego ubezpieczenia i kiedy po kilkunastu latach przyszło do wypłaty naliczonego na polisie "kapitału" okazało się, że rodzice, którzy to ubezpieczenie kupili musieli pójść do sądu, aby uzyskać uczciwą wypłatę.

Na domiar złego były one zawsze za bardzo "uniwersalne" i przez to ich składka była wysoka.

Duża liczba różnych i skomplikowanych opcji powodowała zamęt w głowie niejednego rodzica.

Także dzisiaj trudno znaleźć polisę posagową za mniej niż 150 złotych miesięcznie.

Wróćmy jeszcze na chwilę do obiecywanych tzw. "zysków kapitałowych". Rodzice zwykle spodziewali się pomnożenia wpłaconych składek dwu lub trzykrotnie. Tymczasem w praktyce okazywało się, że z trudem wracały do nich wpłacone nominalnie składki. Nie tego oczekiwali RODZICE. Lata mijały, a zakłady ubezpieczeń nie wyciągnęły praktycznie żadnych wniosków. Typowa polisa posagowa jest dalej zbyt "uniwersalna" i zbyt droga.

A może jednak ktoś je kupuje?

Prawie nikt ich nie kupuje i jest ich co roku coraz mniej. W swoich najlepszych latach (ponad dwadzieścia lat temu) stanowiły nie więcej niż 1,2% wszystkich polis na życie aktywnie opłacanych w Polsce. Zgodnie z raportem PIU za 2019 rok stanowią już tylko niewiele ponad 0,52% takich aktywnych polis.

Co to oznacza w praktyce?

Oznacza to, że takie polisy posagowe oparte na przestarzałym modelu (ze średnią składką około 150 zł miesięcznie) ma obecnie około 62.000 dzieci w Polsce. Czy to możliwe, że tak mało? Przecież w Polsce jest co najmniej 4 miliony dzieci w tzw. wieku żłobkowym, przedszkolnym i szkolnym. Proszę sprawdzić samodzielnie w zasobach internetu.

Jakich polis dla dzieci oczekują RODZICE?

80% rodziców kupuje swoim dzieciom ubezpieczenia NNW - tzw. wypadkowe.

Te ze składką miesięczną już od 6-8 złotych robią furorę. NajczęścieJ wybierane składki dla "jedynaków" to 22 złote miesięcznie, a przy dwójce - trójce dzieci zwykle po 13 złotych dla każdego z dzieci osobno.

Dlaczego właśnie takie składki?

Bo świadczenia są bardzo dobre, a składki bardzo przyjazne dla każdego portfela.

Kliknij tutaj i sprawdź jak to wygląda...

Ale ważniejsze dla RODZICÓW są ubezpieczenia związane z ich śmiercią.

Ze śmiercią RODZICÓW! Każdego z nich!

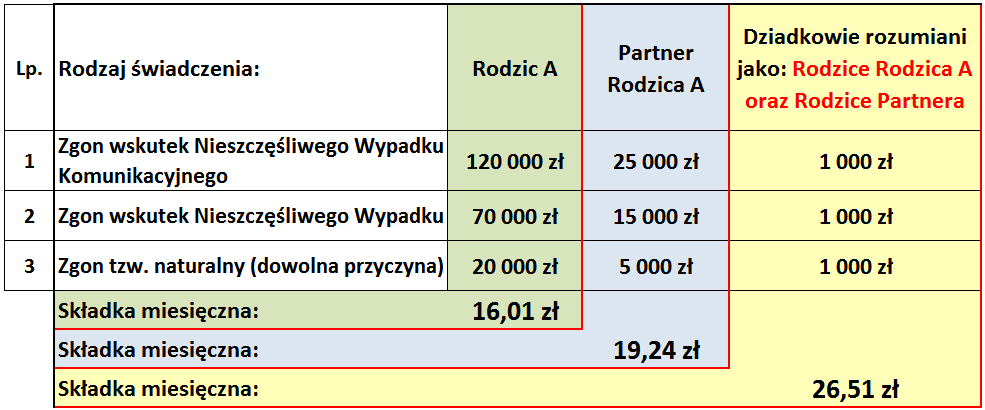

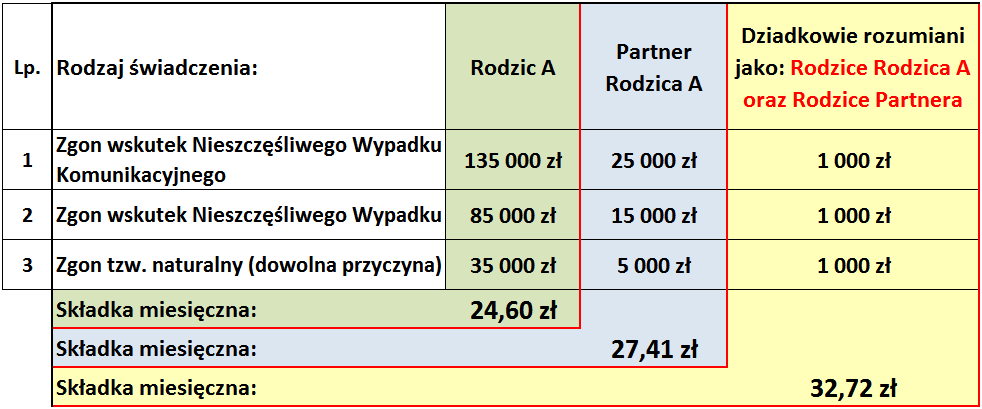

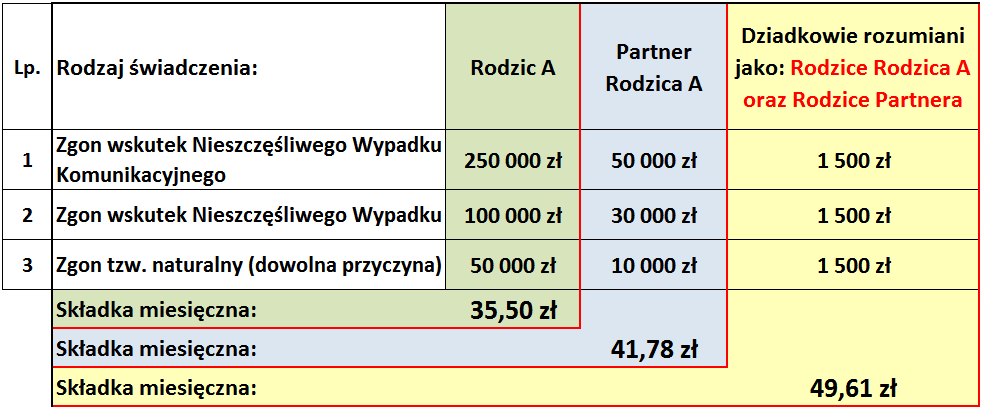

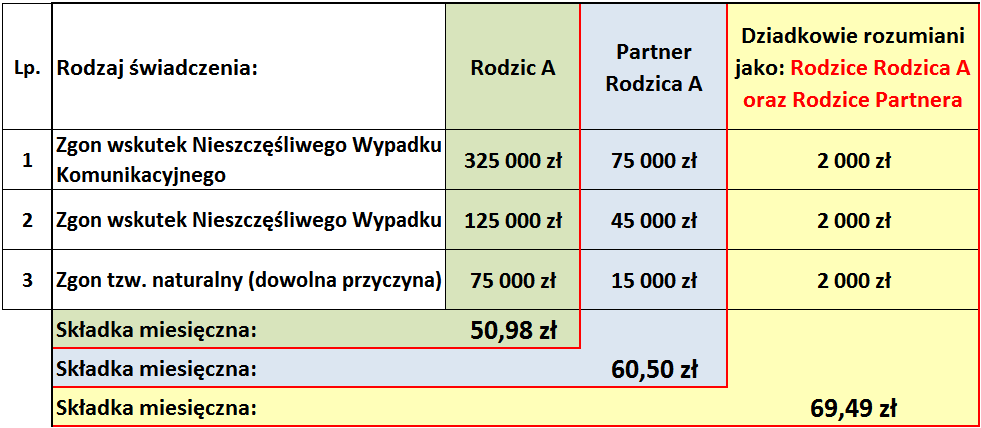

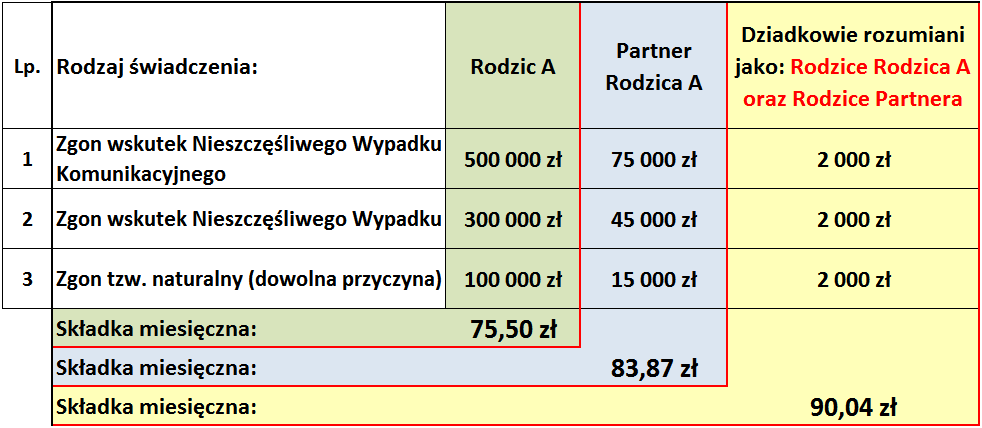

Przykłady takich właśnie nowoczesnych, prostych i niedrogich ubezpieczeń pokazują tabele obok.

RODZICE oczekują ubezpieczeń:

A) Prostych: to znaczy takich, które w sytuacji tak poważnej jak zgon rodzica dadzą dużą wypłatę pieniędzy. Ryzyko zgonu z powodu choroby przed 40-45 rokiem życia jest relatywnie niewielkie, ale ofiar śmiertelnych w wypadkach na drogach jest w tej grupie wiekowej w Polsce co roku kilka tysięcy. Świadczenie powinno być bardzo wysokie.

Zwykle do takiego ubezpieczenia "chcą się dołożyć" finansowo dziadkowie. Naturalnym oczekiwaniem babć i dziadków jest choćby skromna wypłata pieniędzy po ich śmierci na rzecz ukochanej wnuczki czy wnuczka. Dokładają, choćby 10 zł miesięcznie.

B) Niedrogich: w zależności od sytuacji rodzinnej najniższe składki muszą rozpoczynać się już od kilkunastu złotych i trzeba umożliwić w przyszłości dokupienie kolejnej równie taniej drugiej, a może i trzeciej polisy. Nie wiadomo jak potoczą się losy rodziny, czy urodzą się kolejne dzieci, jak będzie z zarobkami itp. itd..

Najwyższa składka nie powinna odstraszać swoją wysokością. Górną granicę składki rodzice zwykle określają jako maksymalnie 90-100 złotych miesięcznie.

Zapraszam do rozmów.

tel. 600 148 603

Jarosław Kaczmarek

Agentariusz