Odpowiedzialność - wyrok - odszkodowanie - system

- Wyroki w polskich sądach, w sprawach związanych z zaniedbaniami w opiece sprawowanej nad dziećmi i młodzieżą przez pracowników placówek oświatowych, pokazują jak ważne jest dobre ubezpieczenie OC placówki.

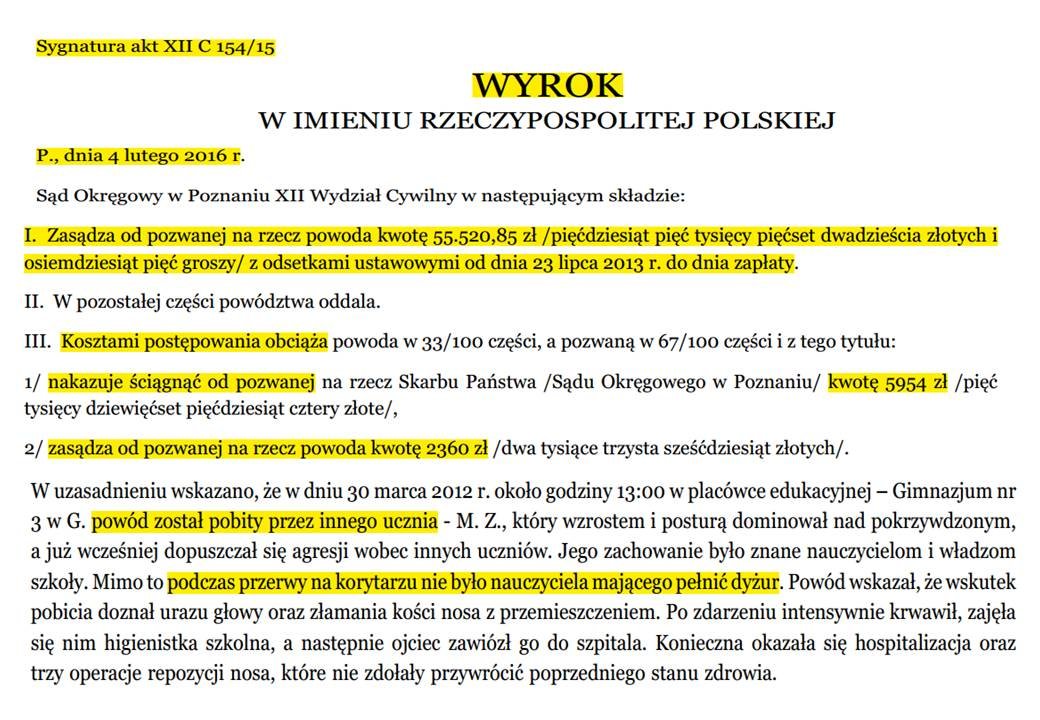

- Zdecydowana większość wyroków to kwoty odszkodowań przekraczające 50 000 złotych, a te które dotyczą najbardziej drastycznych zaniedbań i najpoważniejszych szkód na zdrowiu dzieci przekraczają kwotę 1 miliona złotych...

- Brak ubezpieczenia OC oznacza często, że sprawca zaniedbania będzie musiał pokryć szkodę z własnej kieszeni.

- Brak pieniędzy na szybką i bezwarunkową wypłatę odszkodowania może oznaczać wieloletnie kłopoty finansowe dla sprawcy zaniedbania, ale przede wszystkim dla poszkodowanego dziecka i jego rodziców.

- Zachęcamy rodziców i Rady Rodziców do motywowania dyrektorów placówek oświatowych do zakupu dobrych ubezpieczeń OC placówki oświatowej oraz do sprawdzania jakości zawartych już ubezpieczeń OC.

- Sumy gwarancyjne w polisach OC powinny być wysokie i bez tzw. podlimitów - w obliczu zapadających wyroków sądowych powinny być wyższe niż 100 000 złotych.

DLACZEGO WYROKI SĄ TAKIE WYSOKIE?

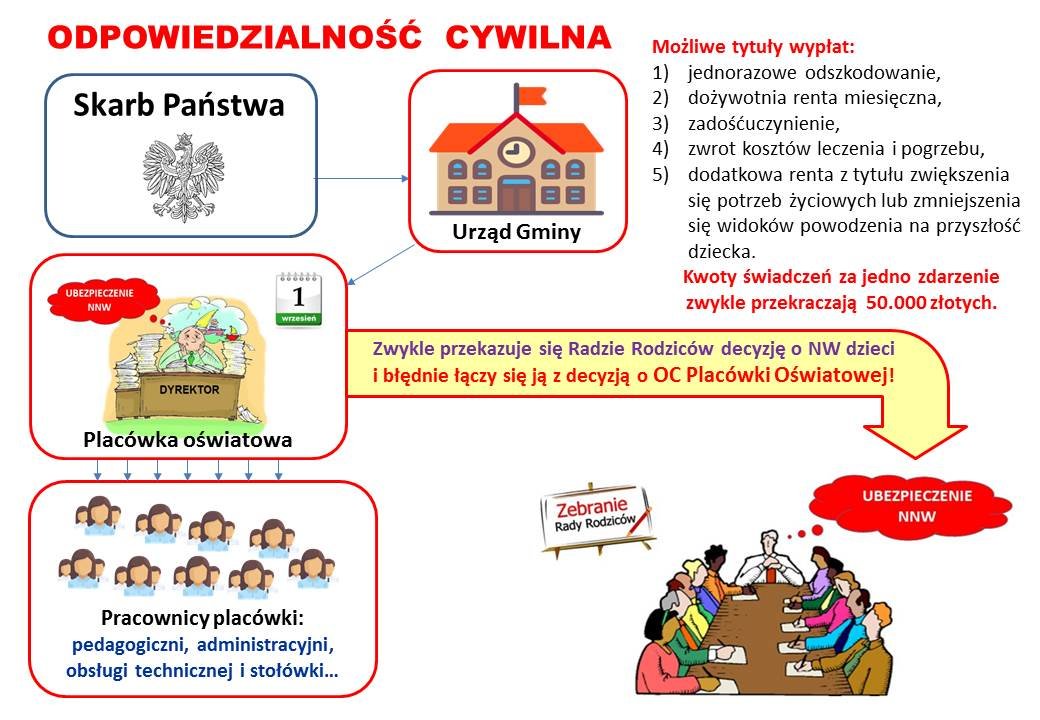

Sąd zawsze bierze pod uwagę wszystkie możliwe tytuły wypłat odszkodowań dla dzieci:

2) dożywotnia

renta miesięczna,

3) zadośćuczynienie,

4) dodatkowa

renta z tytułu zwiększenia się potrzeb

życiowych lub zmniejszenia się widoków powodzenia

na przyszłość dziecka,

5) zwrot kosztów leczenia i pogrzebu.

_________________________________________________________________________________________________________________________________________________________

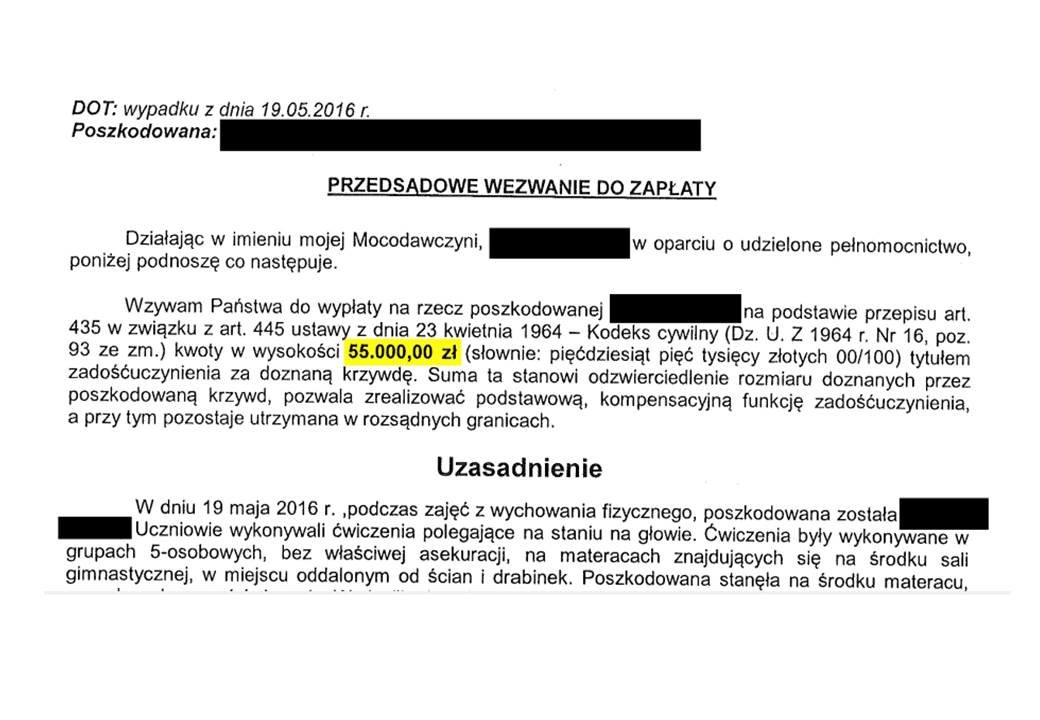

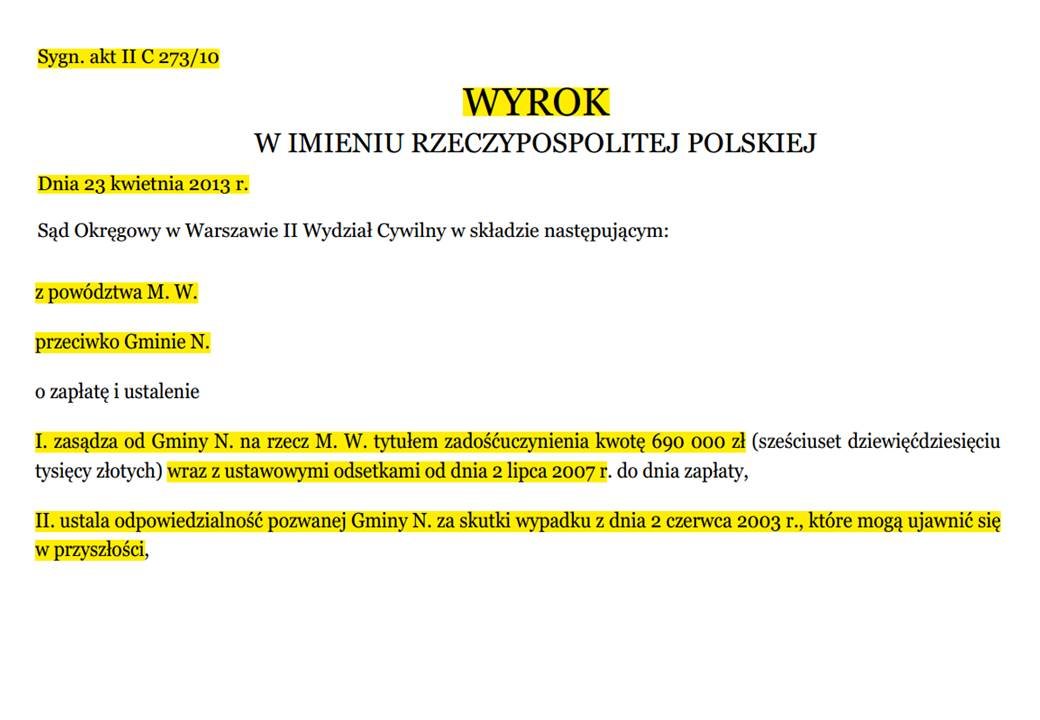

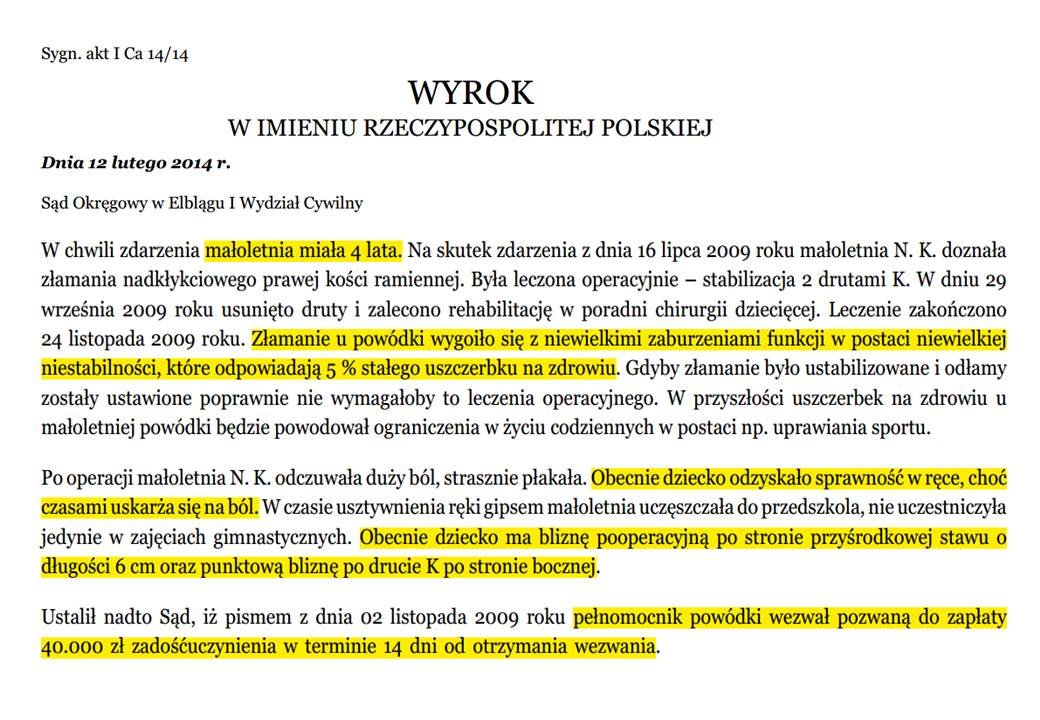

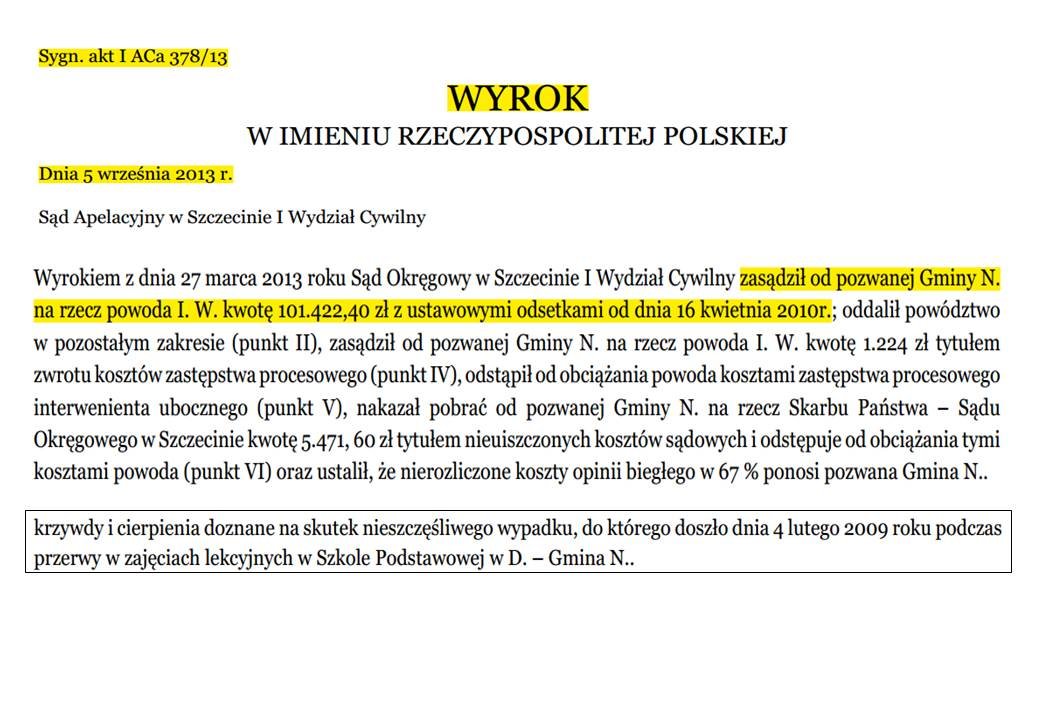

Ubezpieczenie na sumę np. 10 000 złotych n i e w y s t a r c z y ł o b y na wypłatę

ż a d n e g o z odszkodowań w wyrokach sądowych, które zamieszczamy poniżej...

A) biblioteczka świadomego rodzica:

materiały informacyjne, opracowania

Gminy_placa_wysokie_odszkodowania___.pdf

Odpowiedzialnosc_dyrektora__nauczyciela__organu.pdf

Podstawa_do_odszkodowania_.PDF

Czy wiesz rodzicu,

że większość spraw sądowych o odszkodowania przedawnia się po upływie 10 lat,

ale w sprawach, w których doszło do popełnia przestępstwa dopiero po 20 latach...

Odpowiedzialność za zdarzenie spoczywa zawsze na dyrektorze placówki oświatowej!

Po wprowadzeniu nowej ustawy o działalności ubezpieczeniowej coraz większa liczba dyrektorów placówek rezygnuje z zawierania grupowego ubezpieczenia NNW dzieci w swojej placówce.

Palcówki coraz częściej kupują solidne ubezpieczenie Odpowiedzialności Cywilnej (minimum 100 000 zł).

Ubezpieczenie NNW jest dobrowolne i powinien je kupować rodzic, a nie placówka oświatowa.

Takie postępowanie zaleca dyrektorom placówek oświatowych Ministerstwo Edukacji Narodowej.

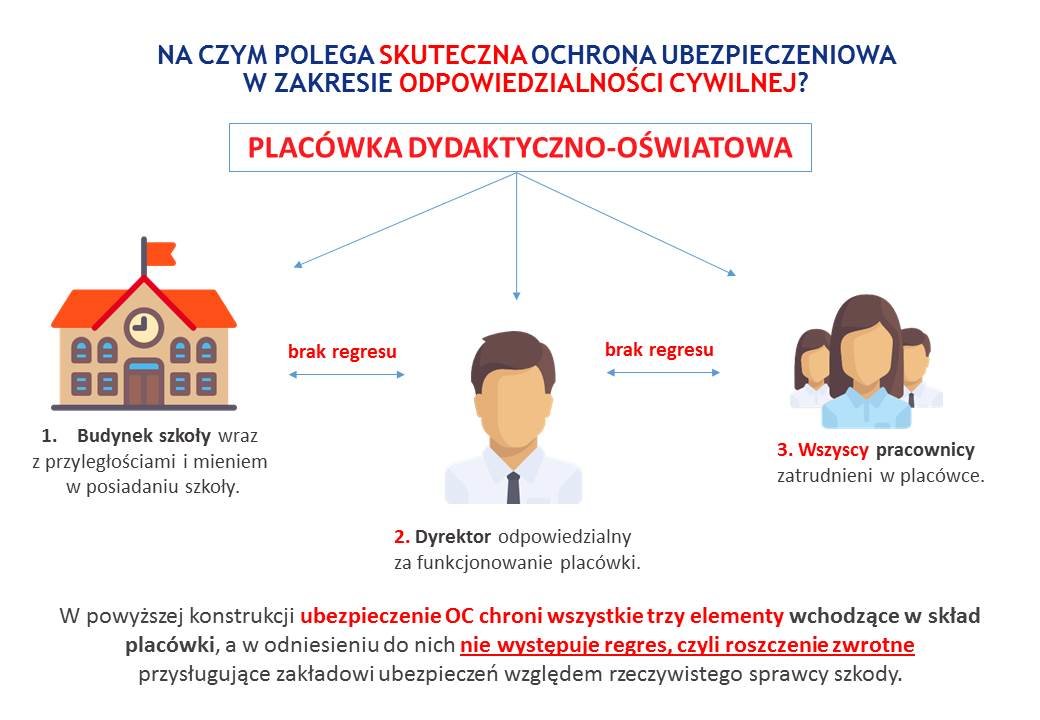

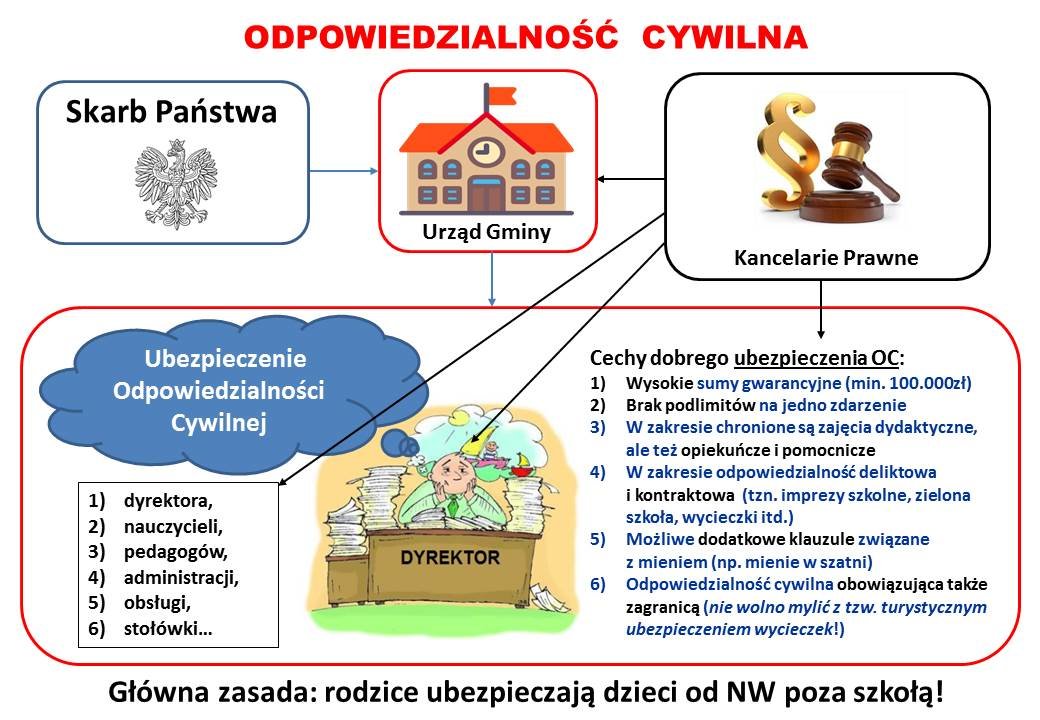

Nic nie zastąpi dobrego ubezpieczenia Odpowiedzialności Cywilnej placówki oświatowej tj.:

- zawartego na wysokie sumy gwarancyjne (minimum 100 000 złotych),

- bez tzw. podlimitów w sumach gwarancyjnych,

- działającego w kraju i zagranicą,

- chroniącego tak samo wszystkich pracowników placówki (także kuchnię, osoby sprzątające, administrację itp.),

- obejmującego także zajęcia poza planem dydaktycznym placówki (wycieczki, zielona szkoła, wyjście do kina, teatru czy muzeum, itp., (deliktowe i kontraktowe),

- pozbawione tzw. regresu ubezpieczeniowego!

Niestety ubezpieczenia Odpowiedzialności Cywilnej placówki oświatowej oferowane zwykle wspólnie z ubezpieczeniem grupowym NNW dla dzieci za "przysłowiową złotówkę" nie spełniają wszystkich powyższych kryteriów.

Będąc dyrektorem placówki należy zawsze bardzo dokładnie przeanalizować posiadane ubezpieczenie Odpowiedzialności Cywilnej posiłkując się pomocą profesjonalistów. Bardzo ciekawej wiedzy dostarcza analiza wyroków sądowych w sprawach związanych z nieszczęśliwymi wypadkami dzieci.

Aktualnie wiele polis OC placówki oświatowej (nawet dużych i dobrze znanych zakładów ubezpieczeń) często stwarza raczej jedynie pozory ubezpieczenia, ponieważ zawarte w nich zapisy w sposób "zawoalowany" ograniczają jakość i wysokość należnej ochrony.

Prowadząc w ramach naszej Kampanii liczne rozmowy z dyrektorami placówek i nauczycielami stwierdzono, częsty brak przykładania należytej wagi do tego problemu przez dyrektorów i pracowników, ale także przez członków Rad Rodziców.

Zauważono często występujący brak zrozumienia dla istoty i sposobu funkcjonowania ubezpieczeń: NNW dzieci, OC placówki oraz kosztów leczenia i pobytu zagranicą. Wiele osób nie zdaje sobie sprawy z różnić pomiędzy tymi ubezpieczeniami.

Ubezpieczenia te są często mylone pomiędzy sobą z powodu braku znajomości ich zakresu.

Powszechna jest w placówkach swego rodzaju "bezrefleksyjna rutyna", polegająca na "nawykowym" przeprowadzaniu co roku tych samych czynności tj.: przyjmowania ofert, wyboru ubezpieczyciela i wyboru wysokości składki, ale bez rzetelnej analizy opartej o znajomość aktualnych regulacji prawnych dotyczących tej materii.

Bardzo często pokutuje jeszcze przekonanie o konieczności (wręcz obowiązku) zawierania ubezpieczenia NNW przez szkołę lub przedszkole. Bardzo silne jest też przekonanie, że to Rada Rodziców ma kompetencje do wyboru konkretnej oferty jednego i jedynego ubezpieczenia (identycznego dla wszystkich).

Wielu dyrektorów twierdzi, że ma tzw. "prawny obowiązek" wynikający z "przepisów oświatowych", oraz że "muszą wiedzieć, które dzieci w placówce są objęte tym ubezpieczeniem" i wymagają, albo ubezpieczenia dziecka w swojej placówce, albo złożenia przez rodzica oświadczenia... czy i gdzie jego dziecko jest ubezpieczone.

Wielu nauczycieli sądzi, że musi zawsze dodatkowo ubezpieczyć w zakresie NNW każdą organizowaną przez nich wycieczkę szkolną na terenie naszego kraju...

Lista takich błędnych przekonań jest bardzo długa, a próby dyskusji o stanie faktycznym, a więc zgodnym z prawem, często są bardzo trudne albo wręcz niemożliwe, ponieważ czasami niezręcznie jest przyznać się do braku wiedzy osobie piastującej kierownicze stanowisko i osoba taka przerywa rozmowę, jeżeli poczuje wynikający z tego dyskomfort...

Często - mylnie - uważa się, że jedynym, najlepszym i najważniejszym jest ubezpieczenie NNW. To oczywisty błąd wynikający z braku profesjonalnej wiedzy lub z lekceważenia problemu ubezpieczeń jako finansowego zabezpieczenia dla ubezpieczających się i dla ofiar nieszczęśliwych wypadków lub zaniedbań w opiece nad dziećmi. Bardzo często okazuje się, że wypadek spowodowany jest zaniedbaniem w opiece nad dziećmi. I tu konieczne jest posiadanie ubezpieczenia dodpowiedzialności cywilnej! Czy rodzice o tym wiedzą i czy domagają się tego od dyrekcji placówki? Czy wiedzą jakie powinno być i co zawierać ubezpieczenie, aby dawało prawdziwą, a nie tylko pozorną ochronę?

Często, Rada Rodziców podejmuje decyzję o zawarciu ubezpieczenia NNW dzieci kierując się jedynie wysokością sumy ubezpieczenia NNW i składką za to ubezpieczenie. Jednocześnie dyrektor zawiera ubezpieczenie OC placówki niejako "automatycznie", sugerując się zapisami OWU (niektórych zakładów ubezpieczeń), które mówią o konieczności zawarcia ubezpieczenia OC razem z ubezpieczeniem NNW. A to nie jest prawda. Takie ograniczenie i powiązanie dwu ubezpieczeń jest wygodne dla zakładu ubezpieczeń, ale nie powinno wymuszać na placówce zawarcia niekorzystnego dla niej ubezpieczenia.

Rada Rodziców (zwykle nie mając w swoim gronie ubezpieczeniowych lub prawniczych profesjonalistów) jest zwykle skoncentrowana jedynie na ubezpieczeniu NNW i nie wnika w zakres ubezpieczenia OC placówki - sugeruje się tylko jego niską składką. Tymczasem powinno być odwrotnie. Dobre ubezpieczenie OC placówki, zawarte na wysokie sumy gwarancyjne daje możliwość uzyskania znacznie wyższych odszkodowań z tytułu ewentualnych zaniedbań w zakresie ochrony dzieci i sprawowania nad nimi nadzoru przez pracowników placówki oświatowej.

Składający ofertę ubezpieczenia OC agent często sam nie posiada gruntownej wiedzy w tym zakresie, ponieważ gdyby takową posiadał nie narażałby klienta na olbrzymie ryzyko zawarcia mało skutecznego ubezpieczenia (np. z sumą gwarancyjną w wysokości 50 000 złotych, ale jednocześnie z podlimitem na jedno zdarzenie w wysokości zaledwie 3 pensji pracownika).

Taki stan rzeczy wymaga surowej krytyki i radykalnej zmiany sposobu wyboru i zawierania ubezpieczeń przez placówki oświatowe. Jedynym decydentem musi tu być świadomy i dobrze poinformowany dyrektor placówki, współdziałający w tym zakresie ze swoimi pracownikami - oni także muszą mieć świadomość ciążącej na nich odpowiedzialności i wiedzę o zakresie ubezpieczenia OC.

Gorąco zachęcamy Państwa, szczególnie dyrektorów placówek, do podjęcia osobistych rozmów z naszymi wyspecjalizowanymi w tej tematyce animatorami Ogólnopolskiej Kampanii Społecznej RODZIC UBEZPIECZA.

Każda ze stron, tj. dyrektorzy placówek i rodzice muszą być zainteresowani w posiadaniu przez placówkę oświatową dobrego i zawartego na wysokie sumy gwarancyjne oraz bez żadnych podlimitów ubezpieczenia OC.

Dobra polisa Odpowiedzialności Cywilnej zawarta przez placówkę oświatową może rozwiązać wiele problemów.

Jeśli rodzic ma wątpliwości Czy i Kto ponosi Odpowiedzialność za Wypadek zawsze może zapytać Prawnika...

http://www.kancelariahladki.pl/odszkodowania

http://www.kancelariahladki.pl/odszkodowania{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}